La CGIA di Mestre ha fatto i conti: in Italia l'evasione è al 15%

Sottratti al fisco 110 miliardi – La situazione regione per regione: le più virtuose sono l'Alto Adige, la Lombardia e il Trentino

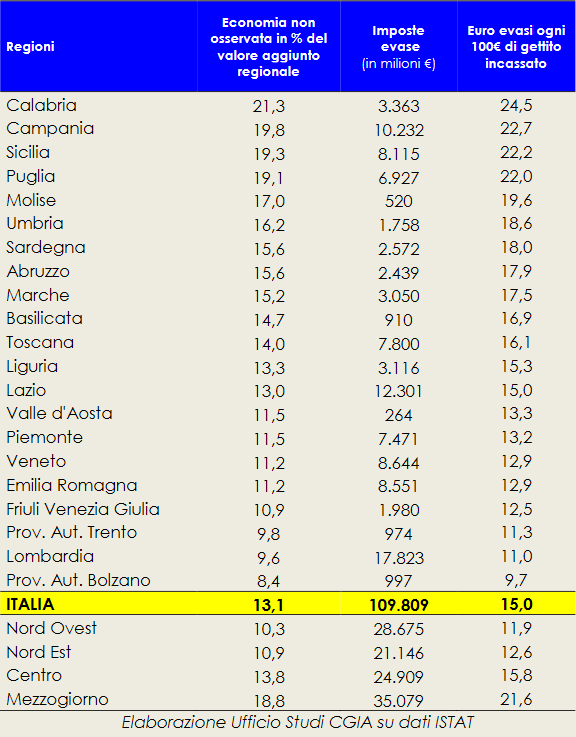

In attesa della tanto agognata riforma fiscale che, purtroppo, continua ancora a slittare, l’Ufficio studi della CGIA ha stimato che nel 2018 l’evasione presente in Italia fosse di 109,8 miliardi di euro; praticamente oltre 6 punti di Pil. In altre parole, per ogni 100 euro di gettito versato all’erario da cittadini e imprese, 15 sono «rimasti» nei portafogli degli evasori.

Nel Sud le situazioni più «pesanti»: la Calabria, ad esempio, ha registrato una percentuale dell’economia non osservata sul valore aggiunto regionale pari al 21,3; questo ha «provocato» 3,3 miliardi di imposta evasa: in pratica ogni 100 euro di tasse versate dai contribuenti calabresi, al fisco ne sono «sfuggiti» 24,5 euro.

Critica anche la situazione in Campania che presentava un peso dell’economia sommersa pari al 19,8 percento, 10,2 miliardi di imposta non versata che, in termini percentuali, ha portato l’evasione a toccare il 22,7 percento.

Subito dopo troviamo la Sicilia con un’economia in nero del 19,3 percento, un’evasione di 8,1 miliardi, pari al 22,2 percento.

Le realtà territoriali più «fedeli» al fisco, invece, sono state la Provincia Autonoma di Trento (evasione all’11,3 percento), la Lombardia (11 percento) e la Provincia Autonoma di Bolzano (9,7 percento).

Pur essendo necessaria un’azione più mirata contro l’evasione, sia di piccola che di grande dimensione, l’Ufficio studi della CGIA è convinto che sia necessario ridurre drasticamente il peso del fisco.

In altre parole: pagare meno per pagare tutti. Non va altresì dimenticato che una buona parte del mancato gettito, in particolar modo al Sud, è ascrivibile all’evasione di sopravvivenza, per cui non pagare le tasse ha consentito a moltissime attività, non solo per quelle di piccola o micro dimensione, di rimanere in vita, salvaguardando molti posti di lavoro

Oltre all’eccessivo carico fiscale che grava sui contribuenti, è altresì necessario intervenire per ridurre il peso dell’oppressione fiscale che quotidianamente ostacola l’attività lavorativa, soprattutto delle imprese di piccola dimensione.

L’Ufficio studi della CGIA ricorda che negli ultimi 10 anni l’ammontare complessivo dell’evasione fiscale è leggermente in calo, ma di poco, sebbene nello stesso periodo l’Amministrazione finanziaria abbia visto aumentare notevolmente gli strumenti a disposizione per contrastare l’evasione delle imposte.

In estrema sintesi, essi sono:

1) abolizione del segreto bancario;

2) anagrafe dei rapporti finanziari costituita tramite il periodico invio all’Anagrafe tributaria dei saldi dei rapporti finanziari dei contribuenti;

3) Serpico super cervellone del fisco, che utilizza le varie informazioni raccolte sui contribuenti, l’Agenzia delle Entrate utilizzerà anche tecnologie avanzate per elaborarle, sfruttando le interconnessioni tra i dati contenuti nell’Anagrafe dei rapporti finanziari e le altre banche dati di cui dispone;

4) obbligo di comunicare mensilmente all’UIF (Unità di Informazione Finanziaria) le movimentazioni di denaro contante di importo pari o superiore a 5.000 euro;

5) Indici Sintetici di affidabilità fiscale;

6) redditometro (accertamento sintetico sulla base del confronto tra

reddito dichiarato e spese sostenute);

7) metodologie di controllo delle PMI e dei lavoratori autonomi;

8) 117 (numero di pubblica utilità della Guardia di Finanza);

9) trasmissione telematica dei corrispettivi all’Agenzia delle Entrate;

10) fattura elettronica;

11) split payment nel caso di fatturazione verso le Pubbliche Amministrazioni, sono queste che trattengono l’IVA e la versano direttamente all’erario;

12) reverse charge meccanismo in base al quale è l’acquirente o il committente a versare l’IVA;

13) limite all’utilizzo del contante attualmente pari a 1.999 euro che dal 1° gennaio 2022 scenderà a 999 euro;

14) obbligo di pagamento con strumenti tracciabili degli oneri detraibili ai fini IRPEF (ad eccezione delle spese sanitarie) per poterle detrarre nella dichiarazione dei redditi;

15) controllo automatizzato delle dichiarazioni fiscali e del corretto assolvimento dell’imposta di bollo; 16) ritenuta d’acconto operata sui bonifici per il pagamento delle spese relative a interventi sul patrimonio edilizio e risparmio energetico;

17) per essere effettuata la compensazione dei debiti tributari con crediti di importo superiore a 5.000 euro è necessaria la certificazione dei crediti da parte di un professionista;

18) esterometro: invio telematico (trimestrale) all’Agenzia delle Entrate dei dati relativi alle operazioni economiche con soggetti non residenti;

19) comunicazione trimestrale all’Agenzia delle Entrate dei dati relativi alla liquidazione periodica IVA.

Oltre agli strumenti appena elencati, ricordiamo che nell’ultimo anno è stato introdotto il cashback (misura che comunque è già stata sospesa dal Governo Draghi) e da qualche mese è partita anche la lotteria degli scontrini che, almeno fino ad ora, non ha dato i risultati sperati.

Sono provvedimenti che, ricorda la CGIA, avevano l’obbiettivo di contrastare i pagamenti in nero; dai primi riscontri sembra che il risultato conto la mancata emissione dello scontrino e della fattura sia stato insignificante.

Altresì, il fisco può contare anche sulle attività di controllo, di verifica e di accertamento che quotidianamente vengono realizzate dalle Agenzie fiscali e dalla Guardia di Finanza.

Nel 2018 (anno riferito ai dati sull’evasione di questo report) l’Amministrazione finanziaria aveva inviato oltre 1.900.000 lettere per l’attivazione della compliance (richieste di chiarimenti su irregolarità riscontrate o potenziali).

Inoltre, erano stati effettuati:

- quasi 152.500 accertamenti ordinari3 nei confronti delle imprese;

- quasi 252.000 accertamenti parziali automatizzati4;

- quasi 521.000 controlli strumentali5 effettuati dalla Guardia di Finanza.

Tornando ai dati iniziali, la stima dell’evasione, in termini di mancato gettito fiscale per regione è stata effettuata sulla base dei dati Istat.

In primo luogo è stato stimato l’ammontare di valore aggiunto sommerso per regione sulla base dell’incidenza del sommerso economico sul valore aggiunto regionale. In secondo luogo è stato calcolato il rapporto tra il gettito fiscale e il valore aggiunto al netto del sommerso ottenendo un coefficiente.

Questo coefficiente è stato utilizzato per stimare il gettito fiscale evaso di ogni regione.

Nota: la stima del gettito fiscale evaso a livello regionale è stata effettuata applicando al valore aggiunto sommerso di ogni regione un coefficiente determinato dal rapporto del gettito fiscale e il valore aggiunto desumibile dalla contabilità nazionale al netto dell’economia non osservata.

Invia il tuo commento