La crisi persiste in Trentino e durerà almeno per tutto il 2013

Presentati oggi alla Camera di Commercio di Trento i dati del quarto trimestre 2012

Presentati alla Camera di Commercio di Trento i dati rilevati nel quarto trimestre 2012 sull’andamento dell’economia trentina.

Come sempre la rilevazione è stata chiara ed esaustiva, dalla quale ci si può fare un’idea non solo sullo stato delle cose ma anche su ciò che ci si può aspettare nel futuro.

GIUDIZIO SINTETICO SUL TRIMESTRE

L’indagine congiunturale mette in luce due elementi principali riguardanti lo stato attuale di salute dell’economia locale.

Il primo è che la fase di crisi in corso, dal punto di vista dei risultati economici delle imprese, non appare volgere al termine, dato che anche in questo trimestre il fatturato complessivo delle imprese esaminate risulta in diminuzione del 2,1%.

Tale diminuzione non è sicuramente paragonabile per intensità a quelle rilevate durante la precedente crisi del 2008-2009, ma si tratta comunque del quinto trimestre consecutivo in cui la variazione tendenziale del fatturato appare stagnante o negativa.

Anche in questo trimestre l’unico elemento positivo è rappresentato dalla crescita su base annua delle esportazioni, ma tale aumento risulta già da un paio di trimestri in decelerazione rispetto a quelli rilevati nei primi sei mesi dell’anno.

Il secondo elemento è dato dal fatto che ora la crisi manifesta i suoi effetti più marcati sul versante occupazionale, con decise riduzioni degli addetti in special modo presso alcuni settori più esposti all’attuale fase negativa.

L’occupazione a fine anno, se raffrontata con i livelli della fine del 2011, diminuisce dell’1,9%, una variazione percentuale che non si registrava dalla fase più acuta della precedente recessione. Come dire che si è dato fondo alle riserve o alle speranze, forse entrambe le cose.

BREVE QUADRO RIEPILOGATIVO DEL 2012

Con la chiusura dell’indagine sulla congiuntura relativa al quarto trimestre è possibile tracciare un breve quadro riepilogativo dell’andamento annuale dell’economia locale nel 2012.

Come noto tale anno è stato uno dei più difficili per quanto riguarda i risultati economici e la situazione occupazionale delle aziende trentine.

Negli anni recenti, infatti, solo il 2009 può essere considerato come peggiore dell’annata appena trascorsa, che si è caratterizzata per decise riduzioni del fatturato e sempre più intense diminuzioni occupazionali.

Le stime derivanti dalle indagini condotte trimestralmente evidenziano una riduzione del fatturato annuo rispetto al 2011 pari al -2,6%, diminuzione determinata dalla caduta della domanda interna, mentre le esportazioni hanno costituito il principale elemento di sostegno per l’economia trentina.

Tale sostegno però si è rivolto, come naturale, prevalentemente verso quei settori e quelle classi dimensionali più orientate agli scambi con l’estero.

Ecco, quindi, che gli andamenti meno negativi si sono rilevati presso il commercio all’ingrosso e il settore manifatturiero industriale, mentre i settori dipendenti quasi esclusivamente dalla domanda locale e nazionale, come il commercio al dettaglio, le costruzioni, l’estrattivo e l’artigianato manifatturiero e dei servizi, si connotano per diminuzioni del fatturato rispetto al 2011 molto marcate.

La crescita dell’export è stata intensa nei primi sei mesi dell’anno, in continuità con quanto successo l’anno precedente, ma si è poi decisamente affievolita nel secondo semestre gettando così ulteriori ombre sulla possibilità di una ripresa nel breve periodo.

Per quanto attiene all’occupazione, anche in questo caso l’anno passato può essere suddiviso in due parti: nei primi sei mesi le variazioni tendenziali degli addetti sono apparse solo debolmente negative e hanno interessato prevalentemente i settori in crisi strutturale, l’estrattivo e l’edilizia, oltreché i trasporti e le unità di più piccola dimensione; nella seconda parte dell’anno invece la riduzione occupazionale è divenuta via via sempre più intensa manifestandosi presso la quasi totalità dei comparti e delle classi dimensionali.

Il sentiment degli imprenditori è stato interessato da un deciso peggioramento a partire dal secondo trimestre del 2012 e poi è rimasto sostanzialmente stazionario, senza alcun accenno ad un recupero. Alla luce di quest’ultima constatazione e considerando anche il saldo, sempre più negativo, tra la percentuale di imprese che dichiarano gli ordinativi in aumento e quelle che li reputano in diminuzione, sembra ragionevole poter affermare che il punto di svolta dell’attuale crisi è ancora piuttosto lontano.

IL QUADRO GENERALE

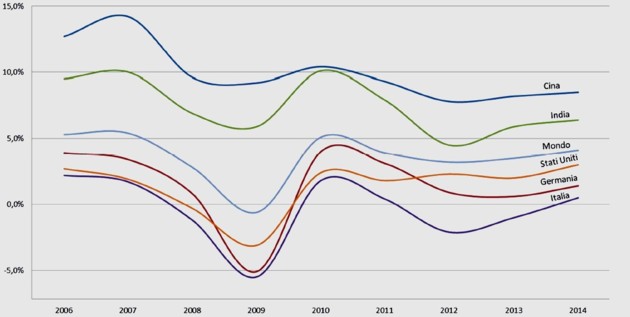

Economia mondiale e Area Euro

L’economia mondiale ha chiuso il 2012 in un quadro caratterizzato da un complessivo rallentamento. A causa delle tensioni sui mercati finanziari, delle politiche fiscali in senso restrittivo adottate dai governi di alcuni Paesi europei nonché delle condizioni non favorevoli del mercato del credito, permane in questa fase una generale situazione di incertezza che non incoraggia previsioni ottimistiche per il 2013.

Le note difficoltà dei Paesi della periferia europea e le conseguenze sulla domanda hanno prodotto effetti sensibili, seppur non nelle medesime dimensioni, anche sui trend di crescita delle economie più sviluppate e di quelle emergenti.

Per quanto concerne le economie avanzate si rileva che, seppur con qualche elemento di preoccupazione per l’impatto dei recenti provvedimenti fiscali sul 2013, l’economia statunitense si mantiene su standard di crescita soddisfacenti. Diversa è l’analisi per la zona Euro dove, all’interno di un quadro congiunturale già negativo per l’anno appena concluso (-0,4%), le prospettive di crescita sono state riviste al ribasso. Anche nazioni che in passato avevano operato da traino, tra cui Germania e Francia, cominciano a risentire del calo della domanda dei Paesi periferici (Grecia, Irlanda, Italia, Portogallo, Spagna).

Sul fronte delle economie emergenti: tutti i cosiddetti Paesi BRIC, (Brasile in particolare, ma anche Russia, Cina e Indi, Mongolia e Libia) hanno mostrato al termine del 2012 segnali di decelerazione; i principali osservatori internazionali sembrano comunque indicare un immediato ritorno sui consueti trend di crescita fin dai primi mesi del 2013.

|

Il 2012 si è rivelato un anno particolarmente difficile per l’economia italiana. I dati, ormai quasi definitivi, sul PIL e le previsioni per il 2013, nonché i principali indicatori socio-economici (situazione degli ordinativi, produzione industriale, andamento dei consumi e investimenti, mercato immobiliare, clima di fiducia delle famiglie) confermano lo stato di crisi che attualmente sta attraversando il Paese nel suo complesso.

Gli interventi adottati dal governo nel corso degli ultimi 12 mesi, volti a ridurre le tensioni speculative sul debito, orientati sia sul fronte delle entrate fiscali che sui tagli alla spesa pubblica, hanno compresso le capacità di spesa/investimento di consumatori, imprese e pubbliche amministrazioni, provocando un netto calo della domanda interna.

In considerazione delle limitate possibilità di intervento con misure per la crescita (il livello del debito, la pressione dei mercati e gli accordi definiti in sede comunitaria consentono scarsi margini di manovra) non sembra ipotizzabile nel medio periodo una ripresa del sistema produttivo.

|

Il quadro di potenziale ingovernabilità che sembra emergere dai risultati delle recenti elezioni politiche nazionali arricchisce di ulteriori incognite il panorama di incertezza.

L’unico, ma isolato, elemento positivo registrato in questa fase è il miglioramento del saldo della bilancia commerciale, causato sia dall’aumento delle esportazioni verso i Paesi extra-UE che dalla caduta del valore delle importazioni per la minore domanda interna.

|

RISULTATI DEL 4° TRIMESTRE 2012

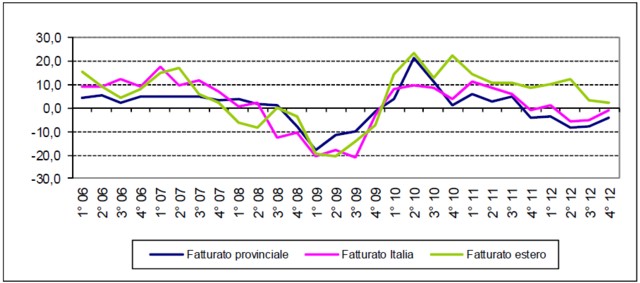

Nel quarto trimestre 2012 il fatturato complessivo dei settori oggetto d’indagine è diminuito del 2,1% rispetto all’analogo trimestre dello scorso anno. Per il quinto trimestre consecutivo l’economia locale conferma il suo permanere in uno stato di recessione divenuta via via piuttosto marcata, seppur lontana dai picchi negativi raggiunti nella precedente crisi del 2008-2009.

La diminuzione del fatturato è determinata ancora una volta dalla caduta della domanda interna, in special modo di quella locale, che diminuisce su base annua del -4,3%, mentre quella nazionale evidenzia una riduzione più contenuta (-1,2%). Permane positiva la dinamica tendenziale del fatturato estero (+2,3%) anche se negli ultimi due trimestri il tasso di crescita si è ridotto notevolmente rispetto ai periodi precedenti. Le imprese che appaiono meno in sofferenza sono quelle di medie dimensioni (21-50 addetti) il cui fatturato cresce su base annua dello 0,4%, mentre si riducono sensibilmente i ricavi delle vendite delle micro imprese con 1-4 addetti (-13,5%). Soffrono considerevolmente anche le unità con 11-20 addetti (-9,1% la riduzione del fatturato), mentre sembrano reagire meglio le piccole (5-10 addetti) e le grandi imprese (oltre 50 addetti), il cui fatturato si riduce all’incirca dell’1%.

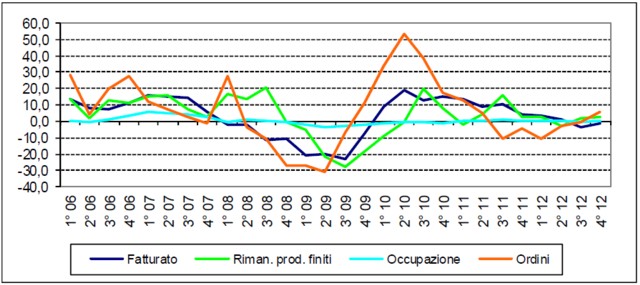

Il dato più preoccupante emerso in questo quarto trimestre è rappresentato dalla pesante riduzione dell’occupazione, che diminuisce rispetto allo stesso trimestre del 2011 dell’1,9%, situazione poi ulteriormente aggravata presso le micro imprese che registrano un calo occupazionale del 4%. Anche le ore lavorate si riducono decisamente dell’1,9%.

Nell’immagine che segue, la dinamica di fatturato e occupazione su base annua

Nell’immagine che segue, le dinamiche delle componenti locali, nazionale ed estera.

Industria manifatturiera

Il comparto manifatturiero industriale è uno dei pochi settori che mostra una certa resistenza all’attuale fase recessiva, pur non restandone completamente immune.

Il fatturato del settore si riduce su base tendenziale dell’1,2%, una diminuzione ancora contenuta se raffrontata con quella di altri comparti, mentre l’occupazione è stagnante (+0,3%).

Permane positiva la variazione del fatturato realizzato dal settore all’estero (+1,4%) anche se su valori molto più contenuti rispetto alla prima metà dell’anno.

Le imprese che evidenziano un andamento ancora decisamente positivo sono quelle che operano nell’alimentare e nelle bevande, mentre sono decisamente in sofferenza le unità del settore della lavorazione dei minerali non metalliferi e del cartario.

Nel grafico che segue, l’andamento dell’industria manifatturiera.

Artigianato

Le imprese artigiane del manifatturiero e dei servizi, che fatturano prevalentemente in ambito provinciale, risentono anche in questo trimestre della caduta della domanda locale e sperimentano una diminuzione su base annua del fatturato del 2,0%.

Come si può vedere nel grafico che segue, anche l’occupazione mostra, per il secondo trimestre consecutivo, evidenti segnali di rallentamento diminuendo dell’1,3% rispetto all’analogo periodo dello scorso anno.

Estrattive

La situazione nel comparto estrattivo del porfido è sempre più critica. Rispetto all’analogo periodo del 2011 il fatturato diminuisce di un pesante 20,0% e l’occupazione del 3,9%. Anche la domanda estera, che nei precedenti due trimestri costituiva l’unico elemento positivo, ora mostra una decisa diminuzione.

Come evidenziato ormai da tempo, le difficoltà che stanno caratterizzando questo settore hanno ormai assunto, per intensità e durata, carattere strutturale.

Vediamo la situazione nel grafico che segue.

Costruzioni

Il settore edile, analogamente a quello estrattivo del porfido, si trova in una fase di crisi strutturale. Su base annua il fatturato e il valore della produzione diminuiscono dell’8,1%. L’unico aspetto positivo è legato ad una variazione in aumento, da ormai un paio di trimestri, del fatturato realizzato fuori provincia, dato che però interessa un numero limitato di imprese e per importi modesti.

L’occupazione in questo trimestre diminuisce leggermente (-0,4%).

Vediamo il tutto nel grafico che segue.

Distribuzione all’ingrosso e al dettaglio

Anche in questo trimestre è necessario separare, nell’analisi, il settore del commercio all’ingrosso da quello del commercio al dettaglio, perché presentano delle dinamiche sensibilmente differenti.

Il commercio all’ingrosso è il settore che presenta le performance migliori del fatturato su base tendenziale (+1,9%), con una tenuta di quello alimentare e una ripresa anche dell’ingrosso non alimentare (+2,6%). L’occupazione invece diminuisce, ma in maniera modesta (-0,3%).

Il commercio al dettaglio, invece, presenta anche in questo quarto trimestre 2012 forti difficoltà: il fatturato diminuisce del 3,7% e il valore della produzione del 3,3%. Si tratta di variazioni meno negative di quelle rilevate nei precedenti due trimestri, ma pur sempre indicative di uno stato di crisi.

Ancora una volta risulta determinante in senso sfavorevole l’andamento del commercio di automobili, che fa rilevare una diminuzione del 6,4%, ma anche il settore alimentare, pur evidenziando performance meno negative, risulta ancora in lieve flessione (-1,4%). In altre parole, la gente cerca il prezzo anche negli alimentari, come dimostra il calo del dettaglio e la crescita dell’ingrosso

L’occupazione mostra una pesante diminuzione (-3,2%), indice che il perdurare della fase di congiuntura economica sfavorevole sta costringendo molte imprese a ridurre il personale.

Nei due grafici che seguono, vediamo, nell’ordine, l’andamento dell’ingrosso e al dettaglio.

Autotrasporto merci

Come evidenziato anche nei trimestri precedenti, il settore dell’autotrasporto si caratterizza per un’evoluzione apparentemente contradditoria delle sue componenti economiche e occupazionali.

Sul piano dell’evoluzione del fatturato, il comparto anche in questo trimestre sembra indicare una sostanziale tenuta (+0,9% la variazione su base annua), mentre l’occupazione diminuisce pesantemente per il terzo trimestre consecutivo (-7,9% la caduta nel quarto trimestre).

Una spiegazione definitiva di tale differenza non è possibile con i dati raccolti dalla presente indagine, tuttavia è possibile ipotizzare da una parte il fatturato aumenti spinto dall’aumento dei costi e, dall’altra, che i trasportatori si avvalgano di padroncini estero di aree economiche meno costose dell’Italia.

Lo vediamo dal grafico che segue sull’autotrasporto merci.

Servizi alle imprese e terziario avanzato

Il settore dei servizi alle imprese si connota in questo quarto trimestre per una sensibile diminuzione del fatturato (-6,3%), da ricondursi perlopiù a variazioni tendenziali decisamente negative di alcune grosse imprese.

Come è noto, però, il fatturato delle imprese del terziario avanzato è soggetto a intense fluttuazioni nel corso dei trimestri, per cui è necessario attendere i prossimi mesi per capire se il peggioramento dei risultati economici possa essere confermato in questo suo attuale livello di gravità.

In altre parole, la fatturazione dei servizi potrebbe non coincidere con la realizzazione della produzione.

Anche l’occupazione si riduce sensibilmente (-3,4%) e per il secondo trimestre consecutivo evidenzia un segno negativo.

Le opinioni degli imprenditori

Il questionario inviato alle imprese comprende anche alcune domande in cui si chiede agli imprenditori di esprimere giudizi qualitativi sulla situazione economica e sulla redditività aziendale, sulla capacità di competere propria e della concorrenza, sia con riferimento al trimestre corrente che in termini prospettici, nonché sull’andamento dei prezzi di vendita, dei costi delle materie prime e del costo del lavoro.

A seconda della tematica affrontata, il giudizio qualitativo su redditività e competitività è stato organizzato su una scala ordinabile a tre modalità distinte. Si tratta delle seguenti alternative:

1. situazione aziendale rispetto al trimestre di riferimento: buona, soddisfacente, insoddisfacente;

2. prospettive per il prossimo anno rispetto al trimestre di riferimento: in crescita, uguali, inferiori. Il giudizio retrospettivo (variazione nell’ultimo trimestre rispetto allo stesso trimestre dell’anno precedente) e le prospettive a un anno relativi ai prezzi di vendita, ai prezzi delle materie prime e ai costi del personale contemplavano le seguenti alternative: in crescita sostenuta (oltre il 2%), in crescita moderata (fino al 2%), sostanzialmente invariati, in diminuzione moderata (fino al 2%), in diminuzione sostenuta (oltre il 2%).

Le opinioni degli imprenditori in merito alla situazione dell’azienda in termini prospettici (arco temporale di un anno) sono ancora pessimistiche e indicano che molto probabilmente, almeno nel breve periodo, non vi saranno punti di svolta nell’attuale fase di congiuntura negativa.

Le imprese che temono un peggioramento della propria situazione economica sono il 32,2%, mentre solo il 10,8% prevede un miglioramento. Il saldo risulta, quindi, sensibilmente negativo (-23,3%).

I settori che denotano un maggior pessimismo circa le prospettive future sono l’estrattivo e le costruzioni, mentre gli imprenditori del manifatturiero sono maggiormente ottimisti.

Anche i giudizi in prospettiva sulle capacità competitive delle proprie aziende, se analizzati considerando la serie storica degli ultimi trimestri, evidenziano una diminuzione della percentuale di coloro che le reputano in miglioramento e un aumento di coloro che le reputano stazionarie o in diminuzione. Tuttavia, il saldo tra ottimisti e pessimisti permane, in questo quarto trimestre, ancora positivo e in lieve aumento rispetto ai tre mesi precedenti (+4,8%), specialmente presso le unità di più grande dimensione, mentre è negativo solo presso le imprese con 1-4 addetti.

Il dato sugli ordinativi conferma la validità delle indicazioni rilevate dall’analisi del «sentiment» degli imprenditori circa il momento di difficoltà che stanno attraversando le imprese e che sembra destinato a perdurare anche nei prossimi trimestri: la percentuale di imprese che segnala una diminuzione della consistenza degli ordinativi rispetto a tre mesi fa è pari al 37,4%, mentre la percentuale di imprese che rileva un aumento è del 12,8%; il restante 49,9% li considera stazionari.

Invia il tuo commento